不过是监管的悲哀,储户钱存在银行,然后转到余额宝,余额宝再把钱转到银行,如此简单的周转,为什么余额宝就可以享受如此巨额的无风险收益?

当然,余额宝的资金量还会不断上涨,超过更多的银行只是时间的问题。但是与此同时,风险系数正在变高,不可能一直依靠着阿里的名气来做事情。

所以,少年们,不知道怎么做了吧?大家都在征你的智商税,你我乖乖缴税就行了。早点放弃挣扎,还能快乐一些~

时至今日,余额宝规模已经发展壮大到了1.6万亿,超过了招商银行的个人储蓄存款规模,这说明了余额宝已经成为代替部分银行理财产品的一种方式,把钱放进余额宝是一种不错的理财方式,但是仅仅只能作为小金额短期限的理财工具,超出这些范围还有很多更好的选择(我们只讨论稳健型的理财方式,风险较大的一概不讨论)。

余额宝适用于适合短期限小金额理财

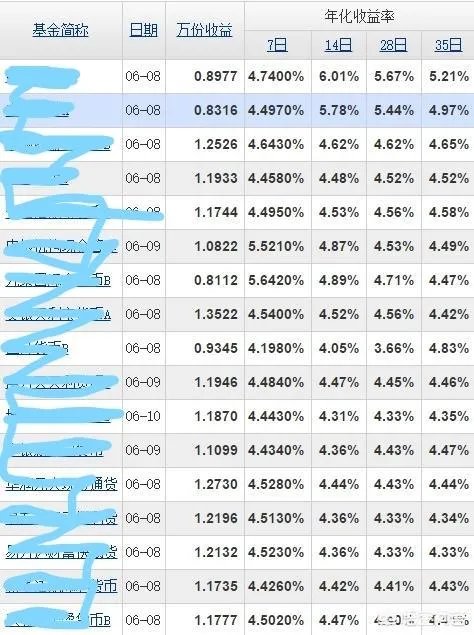

进入2018年余额宝遭遇了限购限额以及货币基金的T+0快速赎回降额一系列调控,余额宝也顺应监管要求接入了四只新基金,但是目前为止,收益率都很有限,最高的一只基金维持4.2%左右的7日年化收益率,相比银行的活期存款和定期有巨大优势,不仅灵活而且收益率高出很多。余额宝最大的特点就是零钱理财、零门槛、可消费支付,这个本质上就适合短期险和小金额的理财。

长期限、大金额还有更好的理财的理财方式

这类产品银行还有很多,也都是稳健型的理财方式,举几个例子

1.国债

2018年已经发行了4期电子式和凭证式国债,期限区分三年期和五年期,票面利率4%和4.27%,这些都是保证收益的,长期存的话国债是最好的保本保收益的方式,缺点是有固定的发售期限,而且不好抢

2.部分银行的创新存款产品

这些只限于少部分银行,创新的存款产品利率可以是相当的高,如果你恰好在当地,无疑是最好的选择。比如山西某村镇银行有一款喜得利的存款业务,半年期定期3.12%,9个月3.15%、12个月3.27%、20个月3.42%,利率高的咋舌,据官网推荐确实是定期存款业务,这利率对比其他银行完爆几条街。

3.其他的结构性存款或者银行理财产品也都不错,收益率稳定在4%-5%,违约几率很小,几乎可以忽略,也适合可以投长期的人群。

4.最后在货币基金这个大类里,也有很多产品比余额宝收益率要高,如果选择的话可以挑选一部分

说的这么多,其实所有的产品都一个道理,没什么产品是万能的适合所有人群的,余额宝固然好,但是我觉得它只是一个短期理财工具,如果有大资金想取得高收益的回报,介绍的还有很多稳健的渠道。

余额宝2017年6月底规模已达到了1.43万亿元,超过了招商银行2016年年底的个人活期和定期存款总额,并直追2016年中国银行的个人个人活期存款平均余额1.63万亿元。

现在余额宝规模进一步达到1.43万亿,占据货币基金市场12%以上份额,可谓是体量巨大。这也是因为货币基金年化收益率不断上升的结果,高收益率吸引了更多投资者。

余额宝为何如此成功?

余额宝其实只是货币基金,它所对接的天弘基金本来只是众多货币基金中极普通的一员,可是借助余额宝的“威势”,短短半年时间就一跃而成中国第一大基金,夺去了华夏基金多年来保持的老大地位。

余额宝的超级成功有刚好“撞大运”的成分:那段时间中国的货币政策将银根收得太紧,导致即使是货币市场上的近于基准利率的无风险利率也相当高——余额宝收益率最高时近7%,远超平常的货币基金的收益率(现在基本上回落到2%左右,就是很正常的),可相比之下,当时银行间隔夜回购利率曾高达30%,余额宝的所谓高收益只能算是小巫见大巫——当年银根极紧的情况。

但即使撇除这个“其它因素”的干扰,余额宝也是相当成功的,因为即使现在其收益率已经回落到正常的4%左右,与其它货币基金相比其实算偏低的,但天弘基金的规模仍然一直稳居国内第一、还从全球第三继续上升至第二,可见超常的高收益率并不是造就它成功的关键的局限条件。

不仅仅如此,更重要的是它进行了一系列的制度创新,其效果全是降低进入门槛的——包括:1元起购,T+0的即时赎回。

其实,早在余额宝之前,各大基金公司都已经开通了网上直销渠道,都利用了互联网技术提供线上开户、线上认购、线上赎回等服务,降低了投资者参与包括货币基金在内的一切基金投资的交易费用。

但一来它们不如“支付宝”有名气(即信息费用较高),更没有积累那么大量的客户资源;但二来更重要的还是上述的制度创新,因为在余额宝之前,货币基金的起购都是有较高的起购门槛(如100元以上、1000元以上等),赎回也不是即时的,至少是T+1的隔日。

而自从有了余额宝,各大基金公司的货币基金都被逼着要跟进;后来连银行也纷纷推出自家的各种“宝”,但仍然一如通常的银行理财产品那样规定了5万元起购的高门槛。

这些制度创新降低了投资者进入门槛,而余额宝本身则是无意中突破了从事基金业的进入门槛——虽然与支付宝合作的天弘基金本身是有基金牌照的,但用这种未经监管机构审核就合作的方式在事实上绕过了要先获取基金牌照才能从事基金业的进入门槛。

更要命(要银行的命)的是,由于这些降低投资者进入门槛的制度创新,导致货币基金与活期存款在事实上的区别几乎完全消失。

可是余额宝的收益率却远高于活期存款的利率(即使现在回落到正常的2%左右也是如此),这导致银行存款大搬家,于是又进一步在事实上突破了从事银行业的进入门槛!

人们存钱进银行,跟通过购买余额宝存钱进支付宝,基本上没啥区别。支付宝后续发展出更多的理财功能(与各类非银行的金融机构合作),还不断地突破证券业、保险业的进入门槛。

大部分银行的理财产品都设有人民币五万元的准入门槛。这在经济学上具有一定的合理性:多服务一个用户的边际成本几乎是一样的。既然如此,相比之下,把有限的资源优先用来服务高净值用户,自然能为银行创造更多的利润。然而,在我国互联网高速发展的今天,上述理论的逻辑正在逐步改变。

“余额宝”的成功,与其说是天弘和阿里创造了一个贴心的产品设计,倒不如说是市场和用户自己做了一次满意的产品选择,而这种选择,就如哈耶克所笔下的那种“自生自发的秩序”,是最有效率,最有活力的一种天然机制。

所以在这个市场经济重新命题的时点,我更想呼吁要敬畏市场。曾经伟岸如柯达、诺基亚,也吞下了错误判断市场的苦果,那是市场毫不留情的惩罚;松下、苹果也曾渺小低微,却因引领需求而蓬勃绽放,这是顺从市场法则的恩赐。

事实上,对于“市场”二字的理解诸多,我个人认为切中肯綮的最是“趋势”和“公平”。敬畏市场,意味着趋势不可逆,公平不可欺。如果让“看得见的手”安心归位于秩序维护和环境建设,把趋势选择的过程和结果完全交给游戏参与者,那么眼下那么多传统手段无法攀越的顽石,是大有希望依靠“看不见的手”来一一破局的。

当然,敬畏市场更多时候也意味着包容和耐心。小错不断才能大错不犯,我们一定要相信市场自己能找对路,做好事。

也就是说,支付宝已经成为一个从理论上到事实上都可以覆盖全方位的金融服务的机构,因此是全方位地突破了金融业的进入门槛。

所以,这就无怪乎银行对余额宝深恶痛绝,不惜利用普通人对货币基金的不了解来各种抹黑余额宝,骂它是银行的吸血鬼,甚至将当时银根奇紧无比导致的利率急涨归咎于只不过是刚好碰上在同一时期横空出世的余额宝——其实根源根本就是中国央行的货币政策乱来。

结果后来货币政策拨乱反正,银根一松,利率大降,对余额宝这抹黑攻击就立即不攻自破了。

正因为关税大降,汽车价格也大降,消费热情一下子被引爆了,炸出了一个市场规模远超以前存在着关税保护(其实是压制)之时的庞大市场。

但为什么金融业一定也会走上汽车业的发展之路呢?因为余额宝的成功已经以事实雄辩地证明,一旦进入门槛(这是指投资者的进入门槛)下降,理财需求一下子被引爆的话,其规模是庞大得堪称“恐怖”的(想想天弘基金从原来名不见经传一跃而成全球第二大)。

有一句劝说人们要理财的话是“你不理财,财不理你”,但以前的一般观点是认为富人或至少是中产才有理财需要,所以银行都以5万元的“起步价”来筛选它们的服务对象。

更不得了的是,金融业属于虚拟经济,因此它的市场规模的扩大比汽车业有更大发展潜力,因为不会像汽车业那样受环境、道路的制约(汽车越多,环保的压力越大,道路的拥堵越严重,这都决定了“边际产量递减定律”会更早地发挥作用),金融业的增长前景几乎是无限的,只会受到经济增长带来的财富总量(理财资金的来源)的限制。

也就是说,只要经济继续增长,财富总量继续增加,理财需求就会继续扩大,不会受环境、道路这类有物理形态的局限条件之制约。

余额宝面临的挑战

面对余额宝取得的喜人成绩,马云恐怕是没心情笑了,因为对他来说,增长越快,控风险的压力就越大!

2017年是监管大年,国家领导人已多次发声,称要“坚决守住不发生系统性金融风险底线”。

4月初至今,中国央行、银监会、证监会、保监会更是密集且力度颇大地对各自监管领域着手监管。

在这种大背景下,余额宝背后天弘基金的风险却在积聚。

这种风险,一方面来自规模。如今,余额宝在中国货币基金市场上一家独大,投资者已超过3亿。

然而,余额宝不同于银行的资金以定期为主,用户是可以随时赎回的,当市场出现较大波动时,或是余额宝本身出现重大负面时,这种规模的赎回将使余额宝遭受灭顶之灾,更会给整个金融系统带来风险。

记得余额宝诞生之前,马云曾放出豪言“银行不改变,那我们就来改变银行”!

后来余额宝诞生了,马云借着它把本应该属于银行的高利润,分给了老百姓;

而传统银行在倒逼下,已然开始需求改变,就在前不久,四大行先后宣布拥抱互联网巨头,中行+腾讯,农行+百度,工行+京东,建行+阿里;

这一“ 仗”,马云打得着实漂亮!

只是,让他始料未及的是,规模太大的余额宝,可控性却在不断降低,如今连监管层都“惊动”了

这种情况下,余额宝再风光下去,只怕马云心里会越来越没底;

所以,可以预计的是,余额宝的限制措施大概率会继续推出,不排除继续降低最高投资限额,总之就是要逐步限制住资金的继续流入,以控制其规模继续增大可能带来的各种风险